ページ番号:1921

掲載日:2026年3月31日

ここから本文です。

寄附金税制(埼玉県指定NPO法人に対するもの)

県では平成25年6月に県税条例を改正し、個人県民税の控除対象寄附金に、埼玉県指定特定非営利活動法人を指定する条例により指定された法人(以下「指定NPO法人」という。)に対する寄附金を追加しました。

控除対象

埼玉県指定特定非営利活動法人を指定する条例により指定された法人(指定NPO法人)

※ 「指定NPO法人制度について」ページ[外部サイト(埼玉県NPO情報ステーション)へリンク]をご覧ください。

指定NPO法人の一覧

「指定NPO法人の一覧」[外部サイト(埼玉県NPO情報ステーション)へリンク]をご覧ください。

寄附金控除を受けることができる者

指定NPO法人へ寄附をした個人で、寄附した翌年の1月1日現在、埼玉県に住所を有する者

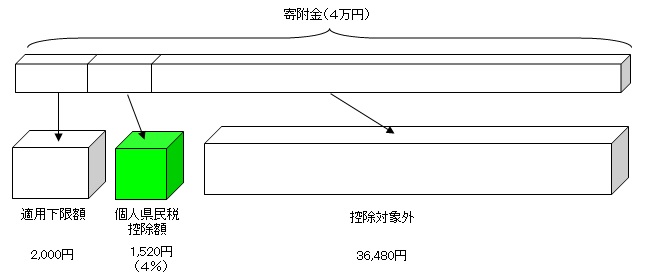

個人県民税の寄附金控除額

(寄附金額-2,000円)×4%=控除額

■さいたま市にお住まいの方へ(寄附金税額控除制度の一部が変わります!)(PDF:103KB)

- 同じ寄附金が市町村でも指定されている場合は、市町村民税分の6%と合わせて10%が控除されます。

- 控除対象となる寄附金額の合計が総所得金額、退職所得金額、山林所得金額の合計額の30%を超える場合には、寄附金額ではなく、当該総所得金額等の30%相当額が控除対象額となります。

寄附金控除のイメージ

Aさんのケース

- 夫婦子2人、年収:700万円

- 住民税の額:30万4千円(均等割4千円、所得割30万円)

指定NPO法人へ4万円を寄附されると、個人県民税について1,520円分の税額控除が受けられます。

税の控除を受けるために

(1)市町村への申告

市町村(※)へ寄附金控除の申告をしてください。

※ 寄附をした翌年の1月1日現在にお住まいの市町村を意味します。

(2)申告に必要な書類

- 控除申告書(様式(エクセル:63KB))

- 寄附金受領証明書(指定NPO法人が発行したもの)

寄附をした方が転居した場合の扱い

(1)埼玉県外へ転出した場合(寄附をした翌年1月1日の住所が埼玉県外)

寄附金控除を受けられなくなります(その指定NPO法人が転出先の都道府県でも指定を受けている場合を除きます。)

(2)埼玉県に転入した場合(寄附をした翌年1月1日の住所が埼玉県内)

転居前の住所地の都道府県がNPO法人を指定していなくても、埼玉県で指定していれば控除を受けることができます。

関連情報

- ふるさと納税

- 寄付金税制(埼玉県指定NPO法人以外の団体に対するもの)

- 指定NPO法人制度について[外部サイト(埼玉県NPO情報ステーション)へリンク]

- 個人県民税